國務院總理李克強6月18日主持召開國務院常務會議,從10月1日起,住房租賃企業(yè)向個人出租住房適用簡易計稅方法,按照5%征收率減按1.5%繳納增值稅;對企事業(yè)單位等向個人、專業(yè)化規(guī)模化住房租賃企業(yè)出租住房,減按4%稅率征收房產稅。財政部 稅務總局 住房城鄉(xiāng)建設部公告2021年第24號公告落地了這一政策。一、住房租賃企業(yè)中的增值稅一般納稅人向個人出租住房取得的全部出租收入,可以選擇適用簡易計稅方法,按照5%的征收率減按1.5%計算繳納增值稅,或適用一般計稅方法計算繳納增值稅。注:一般計稅我想沒人想適用,除非你是新購置房產有大量進項稅,因為對于不動產租賃業(yè)務,一般計稅的稅率是9%,而簡易計稅呢?5%減按1.5%,這個差異也是挺大的。

之前作為一般納稅人,出租不動產,增值稅方面有啥規(guī)定?國家稅務總局公告2016年第16號規(guī)定如下:

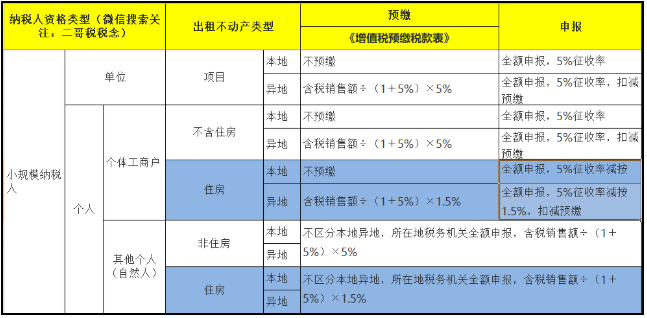

圖中老項目指:2016年4月30日前取得的不動產。取得的含義:包括以直接購買、接受捐贈、接受投資入股、自建以及抵債等各種形式。1、住房租賃企業(yè),是指按規(guī)定向住房城鄉(xiāng)建設部門進行開業(yè)報告或者備案的從事住房租賃經營業(yè)務的企業(yè),所以這里一定要注意政策適用范圍,非住房租賃企業(yè)那就不適用這個政策。非住房租賃企業(yè)的一般納稅人出租住房依據按照國家稅務總局公告2016年第16號執(zhí)行!2、向個人出租住房,出租的非住房那就不適用這個政策。當然,如果是出租保障性租賃住房也適用!保障性租賃住房項目認定書由市、縣人民政府組織有關部門聯(lián)合審查建設方案后出具。二、住房租賃企業(yè)中的增值稅小規(guī)模納稅人向個人出租住房,按照5%的征收率減按1.5%計算繳納增值稅。 之前作為小規(guī)模納稅人,出租不動產,增值稅方面有啥規(guī)定?國家稅務總局公告2016年第16號規(guī)定如下:

1、住房租賃企業(yè),是指按規(guī)定向住房城鄉(xiāng)建設部門進行開業(yè)報告或者備案的從事住房租賃經營業(yè)務的企業(yè),所以這里一定要注意政策適用范圍,非住房租賃企業(yè)那就不適用這個政策。如果你是非住房租賃企業(yè)的小規(guī)模納稅人,那么你依舊適用國家稅務總局公告2016年第16號,出租住房按5%(個體工商戶可以減按1.5%)。2、向個人出租住房,非住房那就不適用這個政策。當然,如果是出租保障性租賃住房也適用!保障性租賃住房項目認定書由市、縣人民政府組織有關部門聯(lián)合審查建設方案后出具。三、對企事業(yè)單位、社會團體以及其他組織向個人、專業(yè)化規(guī)模化住房租賃企業(yè)出租住房的,減按4%的稅率征收房產稅。正常情況下,企業(yè)向企業(yè)出租住房房產稅是12%,之前財稅[2008]24號規(guī)定,對企事業(yè)單位、社會團體以及其他組織按市場價格向個人出租用于居住的住房,減按4%的稅率征收房產稅。現在新政擴大了這個范圍,對企事業(yè)單位、社會團體以及其他組織向個人、專業(yè)化規(guī)模化住房租賃企業(yè)出租住房的,減按4%的稅率征收房產稅。1、專業(yè)化規(guī)模化住房租賃企業(yè),是有特別定義的,企業(yè)在開業(yè)報告或者備案城市內持有或者經營租賃住房1000套(間)及以上或者建筑面積3萬平方米及以上。各省、自治區(qū)、直轄市住房城鄉(xiāng)建設部門會同同級財政、稅務部門,可根據租賃市場發(fā)展情況,對本地區(qū)全部或者部分城市在50%的幅度內下調標準。也就是說,企業(yè)向一般的企業(yè)出租住房依舊是12%。整體來說,新政支持的是特定的企業(yè)的特定出租行為。住房租賃企業(yè)的出租住房行為,向專業(yè)化規(guī)模化住房租賃企業(yè)出租住房行為。那么非租賃租賃企業(yè)的出租住房行為依舊還是適用老政策,國家稅務總局公告2016年第16號 ,也就是說你是一般納稅人出租不動產(不管是否是住房),如果是老項目,那就可以適用5%,沒有減按,如果是新項目,就是9%。如果你是小規(guī)模納稅人出租住房,個體戶可以享受5%減按1.5%,公司那也只能按5%。