按照《國家稅務總局關于印發<跨地區經營匯總納稅企業所得稅征收管理辦法>的公告》(國家稅務總局公告2012年第57號)(以下簡稱《公告》),居民企業在中國境內跨地區(指跨省、自治區、直轄市和計劃單列市,下同)設立不具有法人資格分支機構的,該居民企業為跨地區經營匯總納稅企業(以下簡稱匯總納稅企業),除另有規定外,均應按照本公告第二十二條要求在稅務局做好信息備案,讓我們一起看看分支機構如何在電子稅務局中備案吧~

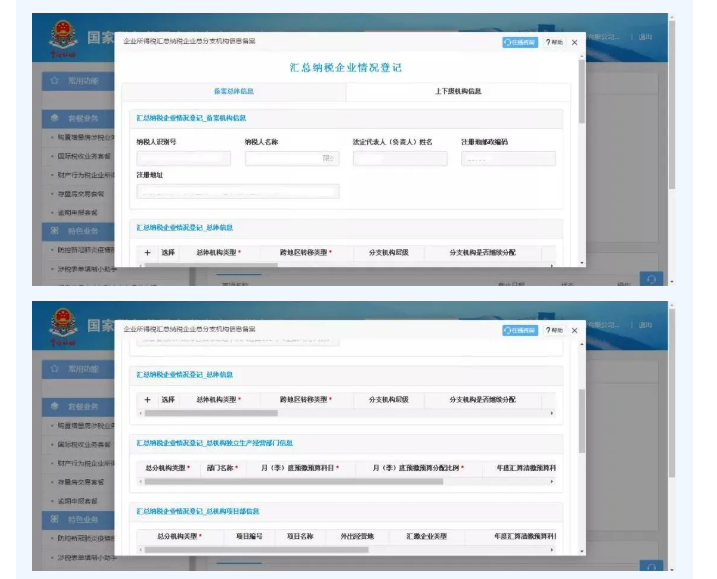

01 登錄電子稅務局,搜索“信息備案”,出現下圖所示結果:

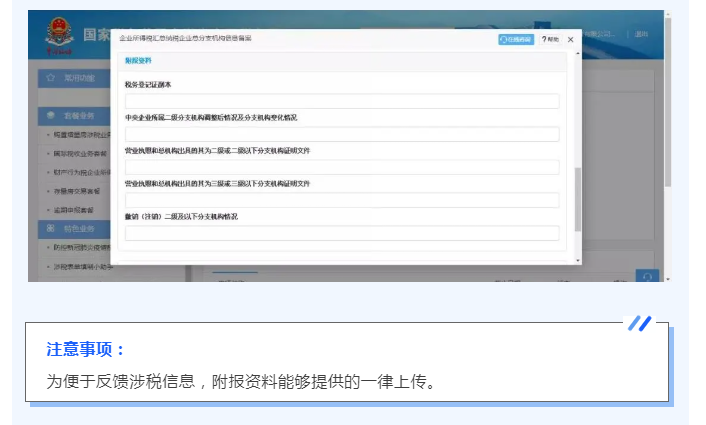

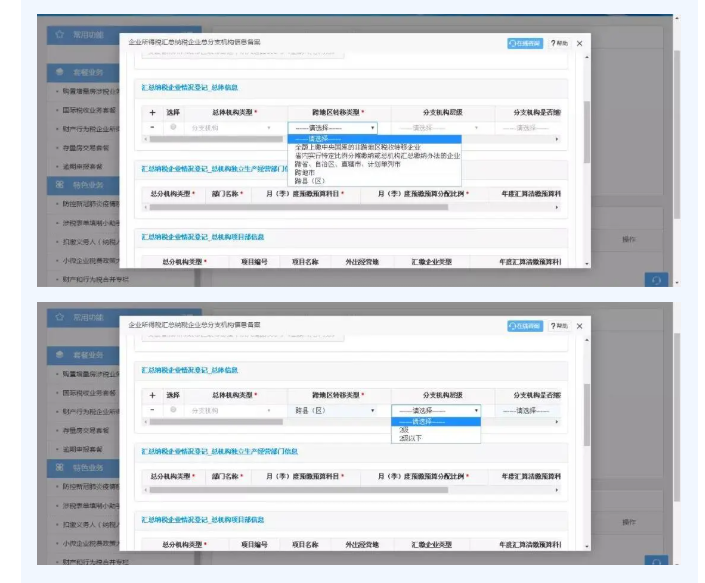

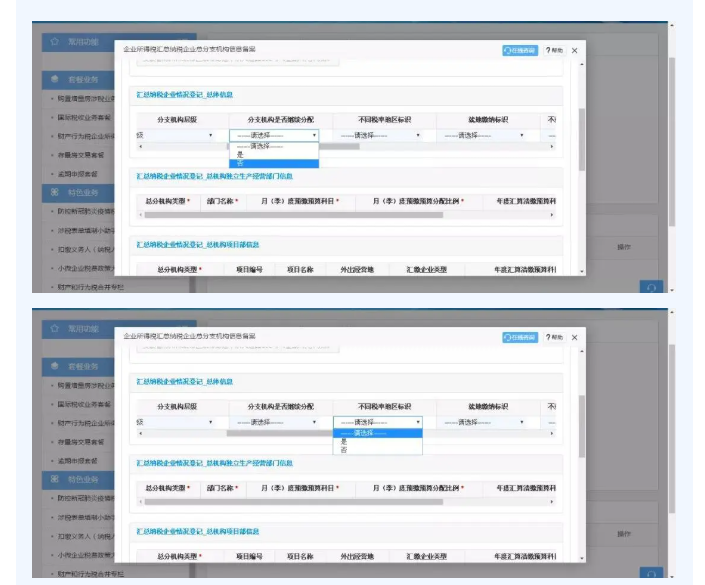

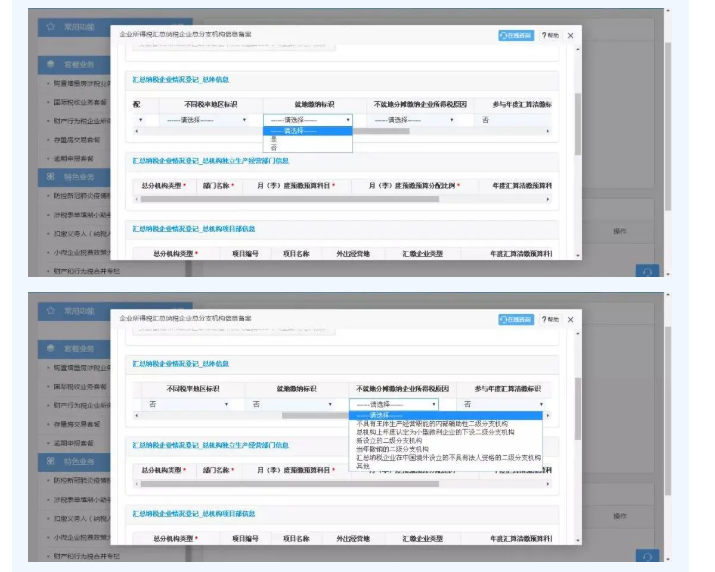

02 打開“企業所得稅匯總納稅企業總分支機構信息備案”模塊,在“備案總體信息”中會顯示本單位相關信息以及需要填報的各項內容,如下所示: 03 點擊“匯總納稅企業情況登記_總體信息”下方的“+”號,“總體機構類型”選擇“分支機構”,“跨地區轉移類型”要根據實際情況在5種情況中選擇,前2種為相關文件確定的部分特定企業,一般選擇后3種類型。“分支機構層級”選擇“2級”或“2級以下”,納稅人根據自己總分機構管理的實際層級選擇。 當選擇“2級”時,“分支機構是否繼續分配”一般選擇“否”,“不同稅率地區標識”若納稅人總機構跨境則選“是”,其他為“否”。“就地繳納標識”要根據納稅人實際情況選擇。 “參與年度匯算清繳標識”與“就地繳納標識”邏輯保持一致,就地繳納的要選“是”,不就地繳納的要選“否”。 “年度匯算清繳預算科目”一般在下拉菜單中自動帶出,“年度匯算清繳預算分配比例”選擇“中央60%,省級15%,區(縣)級25%” “有效期起”選擇分支機構成立的日期,“有效期止”選擇當前適用的政策截止時間,如對于當年新設立的二級分支機構,“有效期止”要填寫當年年末,并新增加一行,填報下一年度開始參與年度匯算,“就地繳納標識”為“是”的新信息。 若納稅人“分支機構層級”為“2級以下”,則“分支機構是否繼續分配”“就地繳納標識”“參與年度匯算清繳標識”均為“否”,“不就地分攤繳納企業所得稅原因”“年度匯算清繳預算科目”“年度匯算清繳預算分配比例”“有效期止”均無需填報,如以下圖片所示: 若納稅人為總機構獨立生產經營部門或總機構項目部,還需要相應填報對應欄次的內容。否則直接填報“上下級機構信息”內容即可保存成功,如下圖所示: 注意事項: 按照《公告》第五條規定,以下二級分支機構不就地分攤繳納企業所得稅: (一)不具有主體生產經營職能,且在當地不繳納增值稅、營業稅的產品售后服務、內部研發、倉儲等匯總納稅企業內部輔助性的二級分支機構,不就地分攤繳納企業所得稅。 (二)上年度認定為小型微利企業的,其二級分支機構不就地分攤繳納企業所得稅。 (三)新設立的二級分支機構,設立當年不就地分攤繳納企業所得稅。 (四)當年撤銷的二級分支機構,自辦理注銷稅務登記之日所屬企業所得稅預繳期間起,不就地分攤繳納企業所得稅。 (五)匯總納稅企業在中國境外設立的不具有法人資格的二級分支機構,不就地分攤繳納企業所得稅。 “就地繳納標識”選擇“否”的,“不就地分攤繳納企業所得稅原因”要選擇以上5種情形的對應情況,“其他”為兜底情形,不做選填。