最近,有小伙伴想知道匯算清繳時一次性扣除資產調整的處理:

企業在享受一次性稅前扣除政策時,其資產不需要在會計上采取與稅務處理相同的折舊方法,應按照有關會計準則的要求進行會計處理。

選擇享受一次性稅前扣除政策所帶來的時間性稅會差異,一般而言不僅需要企業在享受政策的當年將計提折舊進行納稅調減,而且在以后年度還要將該項固定資產在會計上計提的折舊進行納稅調增。

(按照《國家稅務總局關于發布修訂后的〈企業所得稅優惠政策事項辦理辦法〉的公告》(國家稅務總局公告2018年第23號)規定,將“核算有關資產稅務處理與會計處理差異的臺賬”等資料留存備查。)

【舉例】假設會計頭條公司2021年11月購進一臺設備。其實很簡單,企業所得稅年度匯算申報表你可以看做一個稅會差異的臺賬,你要把這個臺賬填清楚,你自己就要對這項資產的相關情況有個詳細了解,有相關數據了,填寫申報表就不是難事。簡單的辦法就是自己做個Excel表記錄資產的相關折舊情況,比如本文的這項資產。

1、資產原值:納稅人會計處理計提折舊、攤銷的資產原值(或歷史成本)的金額,也就是入賬的原值360。

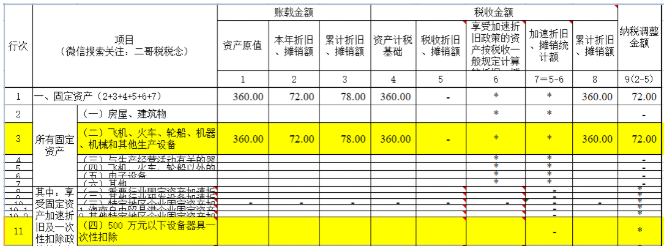

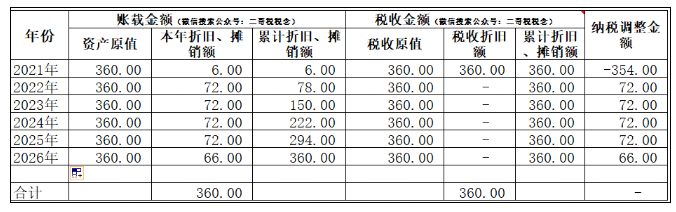

2、本年折舊:這個就是按照年限平均法,按5年算的每年的折舊數,折舊是從購入次月開始,所以2021年只有一個月的折舊數。4、稅務原值:也就是稅法認可的固定資產原值,其實也就是歷史成本,也就是固定資產入賬價值。5、稅收本年折舊:就是本期允許扣除的折舊數,一次性扣除,第一年就是360,后面自然是0了。有個固定資產的詳細情況,填申報表自然不再話下了,直接比照明細填寫就是了。

2021年納稅調減354,這個就是你會計折舊和稅收允許一次性扣除的差異,減少你當期所得稅。這里頭條君重點說一下第6列——享受加速折舊政策的資產按稅收一般規定計算的折舊、攤銷額。很多人對這列的填法有疑惑。按照填表說明,本列填報納稅人享受加速折舊、攤銷優惠政策的資產,按照稅收一般規定計算的折舊額合計金額、攤銷額合計金額。按照稅收一般規定計算的折舊、攤銷額,是指該資產在不享受加速折舊、攤銷優惠政策情況下,按照稅收規定的最低折舊年限以直線法計算的折舊額、攤銷額。所以,按照這個規定,360萬的機器設備折舊10年,2021年的折舊就是3萬

之所以填是為了計算統計統計納稅人享受各類固定資產加速折舊政策的優惠金額。第5列減去第6列就是享受加速折舊的優惠金額。從第二年開始,就是納稅調增了,以此類推,每年納稅調增,直到把前面的調減的都調整回去為止。需要提醒的是,對于一些固定資產數量較多的企業來說,各項固定資產計提折舊的時間不盡相同,這就需要詳細記錄相關信息,才能更加高效準確地進行核算和納稅調整,防范潛在稅務風險。