前面兩篇文章《申請高新技術企業應如何歸集研發費用之一--人員人工費用》、《申請高新技術企業如何歸集研發費用之二—直接投入等研發費用的歸集》介紹的研發費用歸集范圍是在高新技術企業認定口徑下的,實務中,會計核算會遇到三種研發費用歸集口徑,會計口徑、高新技術企業口徑、稅務加計扣除口徑,財務人員通常比較困惑,到底該選擇哪個口徑歸集呢?

今天我們就來聊聊這三個研發費用歸集口徑的關系及如何選擇。

從歸集范圍看,會計口徑>高新口徑>稅務加計扣除口徑。

會計口徑。研發活動是企業生產經營活動的一部分,為準確核算各項成本、費用,以滿足企業內部管理需要,企業可以根據自身生產經營情況自行確定研發活動支出,在會計核算上并無過多限制條件。

高新技術企業認定口徑。因為研發費用發生的金額,可從一定程度上體現企業在研發投入方面的科技實力和資金實力,所以將研發費用占銷售收入的比例作為高新技術企業認定的必要條件之一。為保證指標的計算口徑一致,“高新技術企業認定管理辦法”明確規定了研發費用歸集范圍,并圍繞自主創新能力、持續研發實力等核心目標對某些費用有一定的限制,例如委托外部研發費用、其他費用這些非核心研發投入費用減按一定的比例確認。

加計扣除口徑。其更多考慮的是對企業加大核心研發投入的引導意義及稅收管理體系下各項費用的核算和管理,其對委托外部研發和其他相關費用也有比例限制。需要注意的是,允許加計扣除的研發費用范圍采取的是正列舉方式,即政策規定中沒有列舉的研發費用,不可以加計扣除。

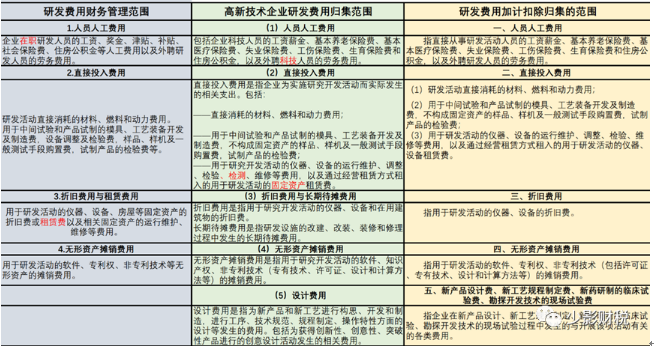

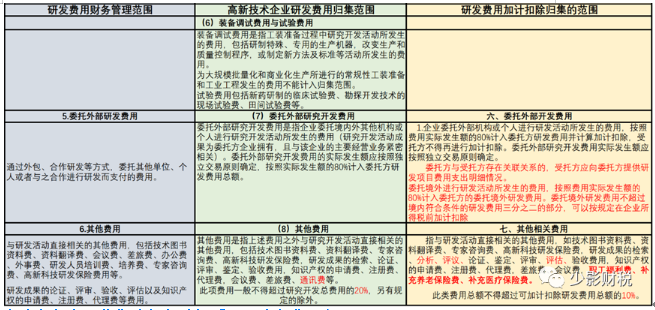

以下是三種口徑歸集研發費用的差異對比:

會計實務中,我們該如何選擇適用哪個歸集口徑呢?

如果我們按會計口徑歸集研發費用,那么在申請高新技術企業時要按高新的口徑審計調整減少一部分研發費用,加計扣除時再調整減少一部分研發費用,勢必會給會計核算和審計工作造成很多不必要的麻煩,增加不少工作量;同時,在申請高新技術企業的申報材料中,也會出現審計報告與企業所得稅匯算清繳報表中的研發費用數據不一致的情況,需要做出書面說明并經稅務部門核實,也是個麻煩事。

如果企業擬申請高新技術企業或已經是高新技術企業,非上市公司也無上市計劃,建議會計核算按加計扣除的最小口徑來歸集研發費用(當然前提是能夠滿足高新技術企業研發費用占比要求)。畢竟其比高新口徑少歸集的那部分研發費用不是核心費用,如與研發活動相關的檢測費、固定資產租賃費等大多數企業不多見,即使有金額也不大;其他費用占研發費用總額的比例也很小,其10%的差異影響更是可以忽略不計。