01

超經營范圍開數電票被處罰?

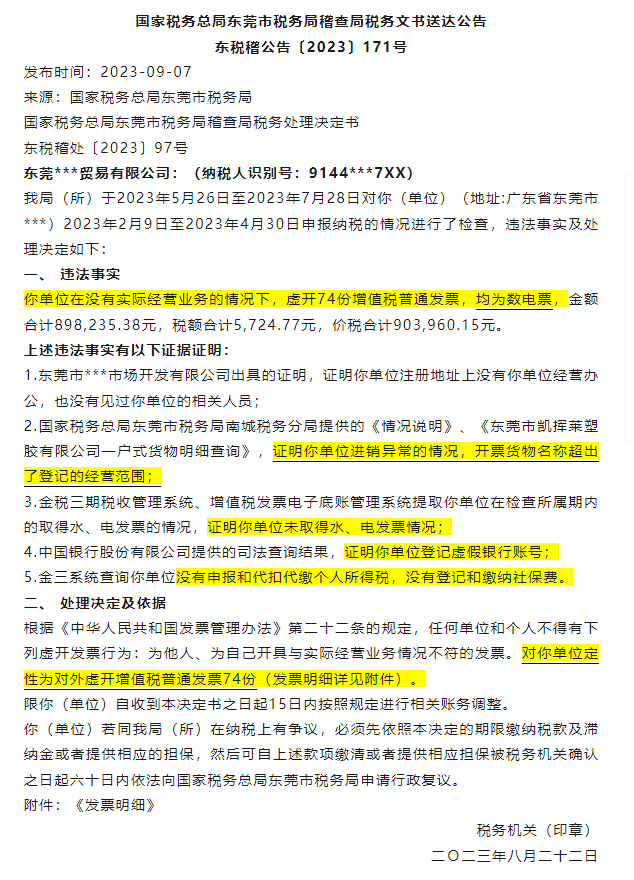

在國家稅務總局廣東省東莞市稅務局的一則稽查報告顯示:某公司超經營范圍開具數電票90萬元被處罰。

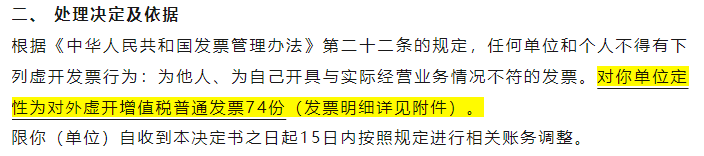

超出經營范圍開票,是很多公司都可能遇到的問題。從如上的這個東莞市的處罰案例中,我們看到,虛開90多萬的數電票最終是定性為虛開,應當進行相應的賬務調整。

那么,稅務局這個處罰案例,是否明確回復了:不允許超經營范圍開票呢?

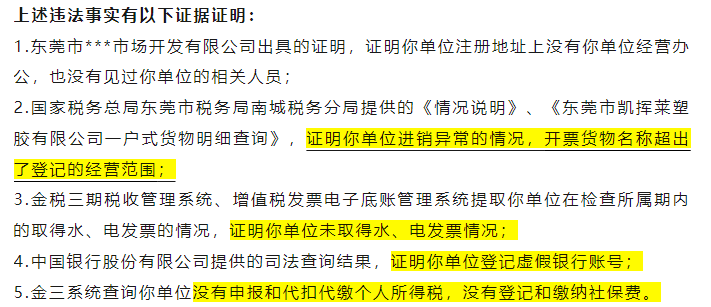

其實,如上的案例,重點問題不在于超出經營范圍開票,而是沒有實際經營業務的情況下虛開發票了。相關證據的方向也是從是否發生了實際業務來著手。

那么,稅務局究竟允不允許超經營范圍開票呢?能不能超經營范圍開數電票呢?

我們繼續往下看~

其實,國家稅務總局早就對超出經營范圍是否能夠開發票進行了明確回復,可以查看下圖。

原文內容

我公司現有一次臨時性業務需要開具發票,但是營業執照經營范圍沒有該范圍,在不變更營業執照的情況下可以辦理嗎?國家稅務總局網站答:根據《國務院關于修改<中華人民共和國發票管理辦法>的決定》(中華人民共和國國務院令第587號)及《增值稅發票開具使用指南》(稅總貨便函〔2017〕127號)規定,銷售商品、提供服務以及從事其他經營活動的單位和個人,對外發生經營業務收取款項,收款方應當向付款方開具發票;特殊情況下,由付款方向收款方開具發票。因此,納稅人發生應稅行為,除國家有明令禁止銷售的外,即使超出營業執照上的經營范圍,也應當據實開具發票。這個允許開票就不限定開具哪個票種的,真實發生了業務,超出經營范圍可以開票,可以開數電發票。

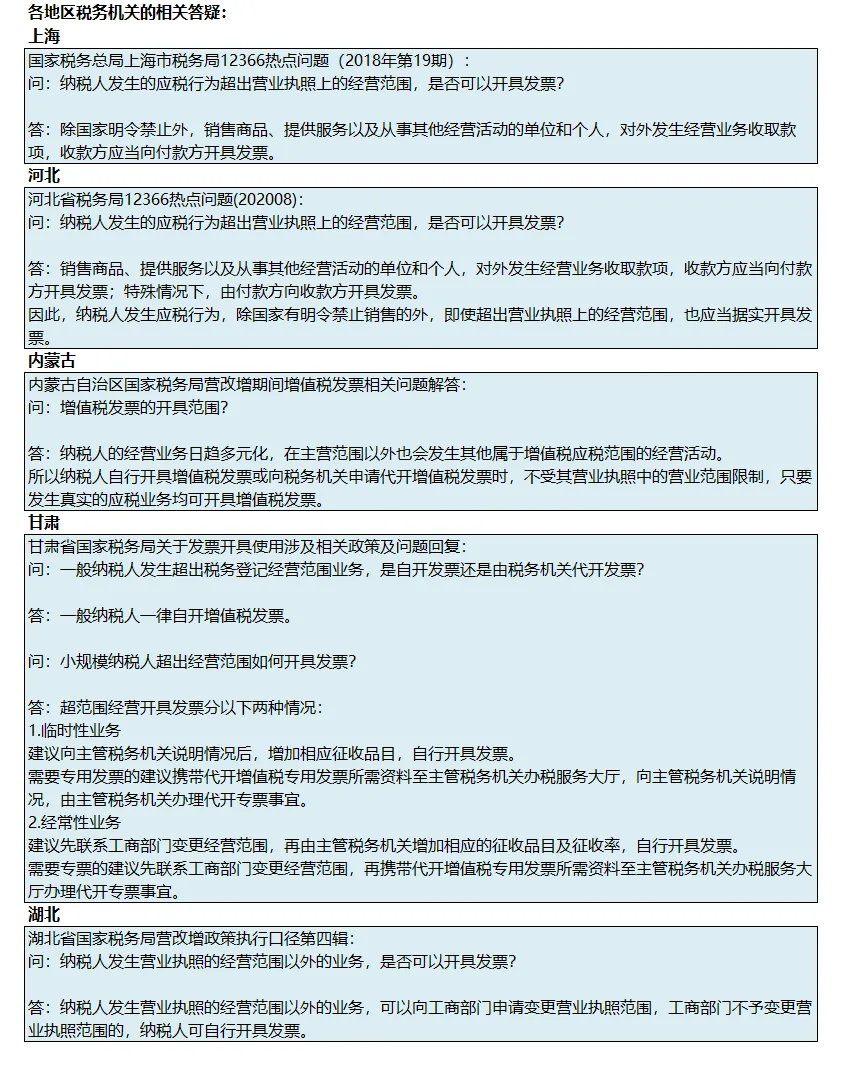

超出經營范圍到底能不能開票,各個地區咨詢稅局的人很多,我們一起來看看各個地區的稅務局的答復情況。

從各地區的稅務局針對這個問題來看,是比較明確的:真實發生了應稅行為,應當照實開票并申報納稅。

反而,有的老板抱著僥幸的心理,超范圍經營不開發票,也不進行報稅,其實是有偷稅漏稅的風險的,對公司才是不安全的。

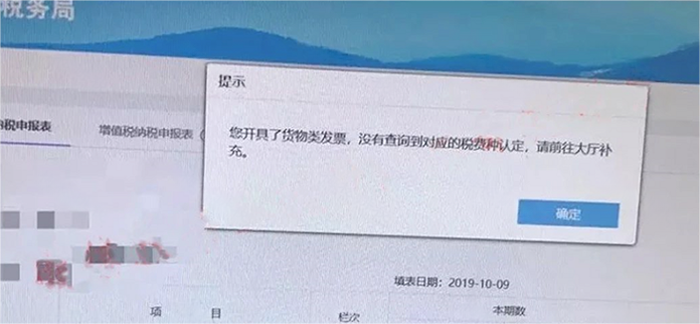

但如果開票出現異常,無法在開票系統開具相關稅率的發票,或者提示“您開具了XX發票,沒有查詢到對應的稅費種認定”,這時候就需要去做稅費種認定了。

提醒注意:

如果公司有經常性業務,大量超經營范圍的開票,確實都是真實發生的,并且有相關的合同及單據等佐證資料,在稅務上來說,只要公司按規定申報納稅了就沒什么問題,但是,工商局可能存在認定為“無證經營”的風險了。

我們來看如下這個規定:

由此可見,老板們不要想著既然超出經營范圍可以開票,那就什么都可以做,即使經常發生的新業務,也可以省下變更經營范圍的費用和手續,不去做工商變更了。

建議:

公司發生的新的經常性業務,不管稅務怎么規定,都建議進行工商登記變更,否則成無證經營了。不要省那點費用和手續,應及時辦理工商上經營范圍的變更。綜上,對于超經營范圍需要開票,給出2點建議:

針對臨時性、偶發性的新業務,建議由公司財務向主管稅務機關說明情況后,增加相應征收品目,自行開具發票,暫時不用添加經營范圍。

針對經常性、長期發展的新業務,建議公司派人先在工商部門變更經營范圍,再由主管稅務機關增加相應的征收品目及征收率,自行開具發票。

在實務中,可能有些稅局不區分納稅人是否臨時性業務,都會要求先增加經營范圍再開具發票。如果所在的地區有這種情況,建議直接咨詢當地稅務機關具體的操作方式,也可以把這個稅務總局的答復的截圖給當地稅務機關的工作人員看,爭取臨時性業務在不變更經營范圍的情況下把發票開出來,這也是靈活處理工作的一種表現。當然,如果是以后長期要發展的新業務,建議變更經營范圍。03

超經營范圍

根據國務院第587號令第22條的規定,為他人、為自己或者讓他人為自己,亦或是介紹他人開具與實際經營業務情況不符的發票,屬于虛開發票的行為。注意,這里強調的是與實際業務是否相符,而不在于超出在營業范圍之外。另外按照規定,如果納稅人發生應稅行為,除國家有明令禁止銷售的外,即使超出營業執照上的經營范圍,也應當據實開具發票。因此,對于真實發生的業務可以開發票,不限定是否在經營范圍之內。但是對于發生的業務與實際經營業務不符的開具發票會被列為虛開發票的行為。所以各位老板和會計一定要注意尺度,注意交易的真實性,別因為可以超經營范圍開票了,就可以隨意開票,千萬別碰虛開的紅線!《發票管理辦法》第二十五條中有規定,任何單位和個人應當按照發票管理規定使用發票,不得有擴大發票使用范圍的行為。

那么“超經營范圍開具發票”是否屬于“擴大發票使用范圍”呢?營改增前,因增值稅發票和營業稅發票分別適用不同的業務類型,也分別屬于不同的稅務機關管理。增值稅發票歸國稅局管,營業稅發票歸地稅局管,分別核定稅種,所以不能混淆開具。營改增之后,營業稅被取消,統一征收增值稅,增值稅發票統一由國稅機關管理。因此,只要是真實的增值稅的經營業務,如果超出了經營范圍不能認定為“擴大發票使用范圍”行,但不能沒有節制。根據《發票管理辦法》的規定,擴大發票使用范圍的,可能被處1萬元以下的罰款,還會被沒收違法所得。我國合同法第52條中有規定,違反國家限制經營、特許經營以及法律、行政法規禁止經營規定的:這些情形或者損害了國家利益,或者損害了集體利益或他人利益。這些合同被認定為無效。

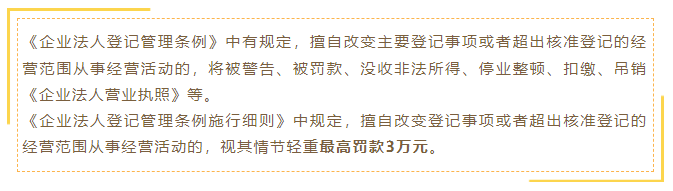

根據合同法司法解釋的相關規定 ,當事人超越經營范圍訂立合同,人民法院不因此認定合同無效。但違反國家限制經營、特許經營以及法律、行政法規禁止經營規定的除外。特別提醒:2021年1月1日生效的《民法典》第505條也規定,不得僅以超越經營范圍確認合同無效。也就是說,只要不違反國家限制經營、特許經營以及法律、行政法規禁止經營等,企業法人超越經營范圍簽訂的合同不能認定為無效合同。雖然這充分體現了合同當事人的意思自治的原則,超經營范圍可以訂立合同,但是各位老板請注意尺度。《企業法人登記管理條例》中有規定,擅自改變主要登記事項或者超出核準登記的經營范圍從事經營活動的,將被警告、被罰款、沒收非法所得、停業整頓、扣繳、吊銷《企業法人營業執照》等。《企業法人登記管理條例施行細則》中規定,擅自改變登記事項或者超出核準登記的經營范圍從事經營活動的,視其情節輕重最高罰款3萬元。

目前市場監督管理部門只是針對超出經營范圍從事業務活動有處罰,但是稅務機關不限制超出經營范圍的真實業務不能開票。如果企業有相關業務請咨詢當地部門,建議是先變更經營范圍再開票。

一、登錄電子稅務局,【我要辦稅】——【開票業務】。如下圖:三、選擇【立即開票】——【電子發票】,選擇開票類型【增值稅專用發票/普通發票】,并根據需要選擇【特定業務】。如下圖:四、以下我們以“貨物運輸服務增值稅專票”為例,來說明一下發票開具的信息填寫步驟:(1)填寫【購買方信息】:開具增值稅專用發票的,【名稱】和【統一社會信用代碼/納稅人識別號】為必填項;開具普通發票的,僅【名稱】為必填項。(2)填寫【開票信息】:【項目名稱】【金額(含稅)】【稅率/征收率】【稅額】四項為必填項。(3)填寫【特定信息】:貨物運輸服務的特定信息,需要填報【運輸工具種類】【運輸工具牌號】【起運地】【到達地】【運輸貨物名稱】。如下圖:PS:選擇【特定業務】的,才需要填報特定信息。該部分特定信息相當于目前部分紙質版發票必須填寫的備注欄內容。五、信息填寫完畢后,確認無誤,選擇【發票開具】即可。05

數電票申報,按這個來!

數電發票上線后,增值稅抵扣申報又有新變化了,主要包括增值稅納稅申報表附表1和附表2,銷項和進項部分的填寫變化。1.如果開具了數電票(增值稅專用發票),申報時需要填寫到附表1“開具增值稅專用發票”相關欄次;2.如果開具了數電票(普通發票),申報時候需填寫“開具其他發票”的相關欄次去。舉個例子,梅松公司2023年2月開具的發票匯總如下,有稅控系統開的增值稅發票,也有電子發票服務平臺開的數電票。申報時需要:數電票的專票填到專票欄次,普通發票填寫到其他發票欄次。就拿上述6%稅率的部分來說,沒有開數電專票,那么申報表只有稅控專票的數據。有數電普票,那么數電普通發票就和稅控開的普通發票合并都填寫到其他開票欄次。增值稅申報表附表2第1欄,是匯總數,等于2+3欄次。雖然欄次名稱是認證相符的增值稅專用發票,其實這個里面要填寫的包括值稅專用發票(含增值稅電子專用發票)、機動車發票、通行費電子發票,以及現在新增的數電票(增值稅專用發票)、增值稅紙質專用發票。比如,公司2023年2月勾選了6份全電專票,如圖:那么,這部分發票統一填寫到附表2,1、2、35行,和稅控專票填寫地方一樣。至此,附表2第一欄,其實一共可以填寫四種抵扣憑證。